Paroles d'experts

26 août 2020

Paroles d'experts

26 août 2020

Stock options (SO)

Les stock-options (options d’achat ou de souscription d’actions) permettent aux salariés et à certains représentants d’une entreprise de souscrire ou d’acheter, pendant une durée déterminée, des actions de leur société ou d’une société du groupe à un prix fixé à l’avance. Ce dispositif s’applique également aux stock-options proposées par des sociétés dont le siège est situé à l’étranger[1]. En pratique, cet outil d’intéressement est souvent proposé aux cadres dirigeants de l’entreprise.

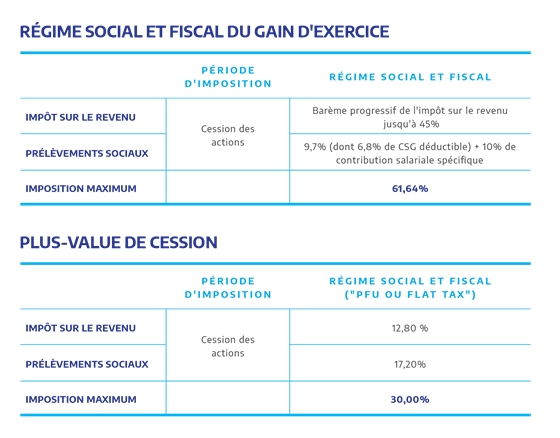

L’avantage pour le salarié ou le dirigeant est d’acquérir, au jour de la levée de l’option[2] des actions à un prix inférieur à celui du marché. Lorsque le salarié ou le dirigeant lève l’option et verse le prix, il devient ainsi actionnaire et réalise alors un gain d’acquisition (différence entre la valeur des actions au jour de la levée de l’option et le prix versé). L’imposition de ce gain d’acquisition est différée jusqu’à l’année de la cession des actions.

Lorsqu’au terme de la période de détention des actions le salarié procède à leur cession, il réalise alors un gain (plus-value) ou une perte (moins-value) de cession (différence entre le prix de cession des actions et leur valeur à la date de l’acquisition). Cette plus-value est imposée au titre de l’année durant laquelle la cession des actions a lieu. En cas de moins-value de cession, celle-ci s’imputera sur le gain d’exercice dont elle réduira l’assiette imposable.

Le régime social prévoit une contribution sociale spécifique pour l’entreprise qui peut être réduite à 7,5% de la valeur des actions au jour de la décision d’attribution[3]. Cet outil d’intéressement des salariés est donc attractif en comparaison avec une rémunération classique.

<< Le régime social et fiscal applicable aux attributions de Stock-options est le suivant.

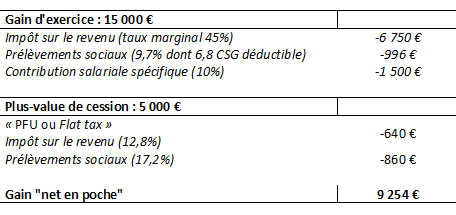

Exemple:

Monsieur Miyamoto est salarié de la société Y.

Il a bénéficié le 15 mars 2018 d’une attribution de 1 000 stock-options de la société Y dont le prix d’exercice est fixé à 15 € par action.

Le 15 mars 2020, Monsieur Miyamoto lève l’option, paie le prix d’exercice de l’intégralité des 1 000 actions de la société Y. A cette date, la valeur unitaire de l’action fixée à 30 € génère un gain d’acquisition à (30 € – 15 €) x 1 000 = 15 000 €.

Le 15 avril 2020, Monsieur Miyamoto cède ses 1 000 actions contre un prix de cession unitaire de 35 €. Il perçoit donc une somme totale de 35 000 € et réalise un gain (plus-value de cession) égal à 5 000 € (35 000 € – 30 000 €).

Calcul du gain « net en poche » de Monsieur Miyamoto >>

[1] Sous réserve de respecter certaines conditions, notamment d’adaptation des conditions du plan étranger aux dispositions du code de commerce français.

[2] Mécanisme par lequel le bénéficiaire d’une option déclare sa volonté de devenir actionnaire en payant le prix d’exercice de l’option.

[3] La contribution patronale est calculée au choix de l’employeur (i) soit sur la juste valeur des options telle qu’estimée pour l’établissement des comptes consolidés pour les sociétés appliquant les normes comptables internationales, (ii) soit sur 25 % de la valeur des actions à la date de décision d’attribution. Ce choix est exercé par l’employeur pour la durée de l’exercice pour l’ensemble des options de souscription ou d’achat d’actions qu’il attribue.