Paroles d'experts

26 août 2020

Paroles d'experts

26 août 2020

Bons de souscription pour création d’entreprise (BSPCE)

26

Les bons de souscription de parts de créateur d’entreprise (BSPCE) permettent aux entreprises, notamment les « start-ups » créées depuis moins de quinze ans, d’offrir à leurs salariés et certains dirigeants le droit de souscrire à des actions à un prix fixé à l’avance.

Depuis le 1er janvier 2020, une société étrangère peut proposer des BSPCE aux salariés de sa filiale française. L’attribution devra être réalisée dans les mêmes conditions que si elle était le fait d’une entreprise établie en France : conditions liées à la société et au bénéficiaire ainsi que les modalités d’attribution.

Pour l’entreprise, le recours à l’attribution de BSPCEs est attractif puisqu’il ne donne lieu à aucune contribution sociale patronale spécifique.

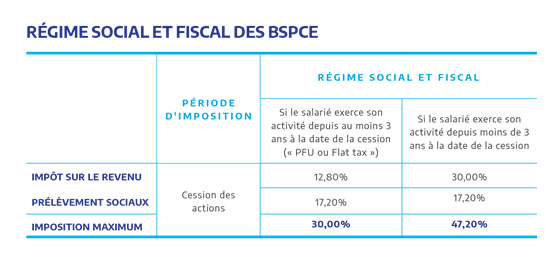

Pour le bénéficiaire des BSPCE, le régime d’imposition est le suivant : le gain réalisé lors de la cession des actions est égal à la différence entre le prix de cession des titres et le prix d’acquisition. Il est imposé dans les conditions suivantes >>

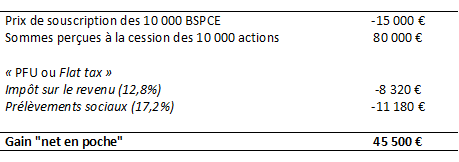

Exemple :

Madame Smith est salariée de la société Y depuis la date de sa création en 2014.

Elle a bénéficié le 15 mars 2015 d’une attribution de 10 000 BSPCE de la société Y dont le prix d’exercice est fixé à 1,50 € par action.

Le 15 mars 2020, Madame Smith paie le prix de souscription et reçoit l’intégralité des 10 000 actions de la société Y. Elle cède les 10 000 actions le même jour contre un prix de cession unitaire de 8 €. Elle perçoit donc une somme totale de 80 000 € et réalise un gain net égal à 65 000 € (80 000 € – 15 000 €).