Paroles d'experts

26 août 2020

Paroles d'experts

26 août 2020

Attributions gratuites d’actions (AGA)

Le dispositif d’attributions gratuites d’actions permet de fidéliser les salariés et certains représentants d’entreprise en leur offrant l’opportunité de devenir gratuitement actionnaires de la société au terme d’une durée fixée à l’avance et d’une durée de détention minimum des actions. L’acquisition définitive des actions peut être soumise à des conditions de présence et ou de performance dans la société. Les AGA constituent un outil courant d’intéressement et visent ainsi une large population au sein de l’entreprise.

L’entreprise fixe les conditions et la période à l’issue de laquelle le salarié devient propriétaire des actions à titre gratuit. Cette période, dite d’acquisition, est d’au minimum un an. L’entreprise peut aussi fixer une période minimale de conservation des actions. Dans tous les cas, le cumul des périodes d’acquisition et de conservation ne peut pas être inférieure à 2 ans[1].

Ce dispositif s’applique aussi aux attributions gratuites effectuées, par des sociétés dont le siège est situé à l’étranger, au profit des salariés et dirigeants salariés qui exercent leur activité dans l’une des entreprises du groupe (société mère ou filiale)[2].

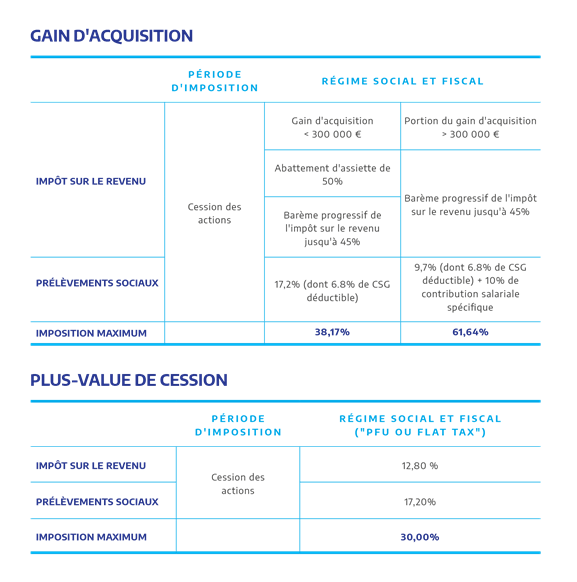

Dans un premier temps, au terme de la période d’acquisition, le salarié devient actionnaire et réalise un gain d’acquisition équivalent à la valeur des actions qui ont été acquises gratuitement. Toutefois l’imposition du gain d’acquisition est décalée à l’année au cours de laquelle le salarié cédera les actions.

Dans un deuxième temps, au terme de la période de détention des actions, si le salarié procède à leur cession, il réalise un gain (plus-value) ou une perte (moins-value) égal à la différence entre le prix de cession (vente) des actions et leur valeur à la date de leur acquisition. Cette plus-value est imposée au cours de l’année durant laquelle la cession des actions a lieu. En cas de moins-value de cession, celle-ci s’imputera sur le gain d’acquisition dont elle réduira l’assiette imposable.

Les prélèvements sociaux[3] de cet outil d’intéressement des salariés sont également attractifs pour l’employeur (contribution sociale spécifique de 20% assise sur la valeur des actions définitivement acquises et délivrées aux bénéficiaires) en comparaison avec une rémunération en salaire.

<< Pour le bénéficiaire, le régime social et fiscal applicable aux attributions d’actions gratuites depuis le 1er janvier 2018 est le suivant.

Exemple

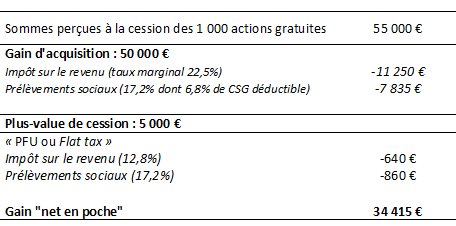

Monsieur Anderson est salarié de la société Y.

Il a bénéficié le 15 mars 2018 d’une attribution de 1 000 actions gratuites.

Le 15 mars 2020, Monsieur Anderson acquiert définitivement et gratuitement les 1 000 actions de la société Y. A cette date, la valeur unitaire de l’action est de 50 €. Le gain d’acquisition réalisé le 15 mars 2020 est donc égal à 50 000 €.

Le 15 avril 2020, il cède ses 1 000 actions pour un prix unitaire de 55 €. Il perçoit donc une somme totale de 55 000 € et réalise une plus-value de cession égale à 5 000 € (55 000 € – 50 000 €).

Calcul du gain « net en poche » de Monsieur Anderson >>

[1] Ces conditions s’appliquent aux attributions d’actions gratuites dans les conditions des articles L. 225-197-1 à L. 225-197-6 du code de commerce, autorisées par l’assemblée des actionnaires depuis le 7 août 2015.

[2] Sous réserve de respecter certaines conditions, notamment d’adaptation des conditions du plan étranger aux dispositions du code de commerce français.

[3] Régime applicable aux actions gratuites attribuées dans les conditions du code de commerce français et autorisées par une décision de l’assemblée des actionnaires depuis le 1er janvier 2018.